iPhone Air銷量兩倍16 Plus 韓國勝S25 Edge

- 此外,亞洲市場數據顯示,日本與新加坡的iPhone Air佔比分別維持8.

- 此突破性表現不僅重塑手機設計標準,更為蘋果產品策略提供關鍵驗證。

- 市場數據與競爭對手錶現 Ookla的全球數據揭示iPhone Air的全方位勝利。

- 6%,為高端市場開闢新價值點,同時在亞洲市場如日本、新加坡維持8.

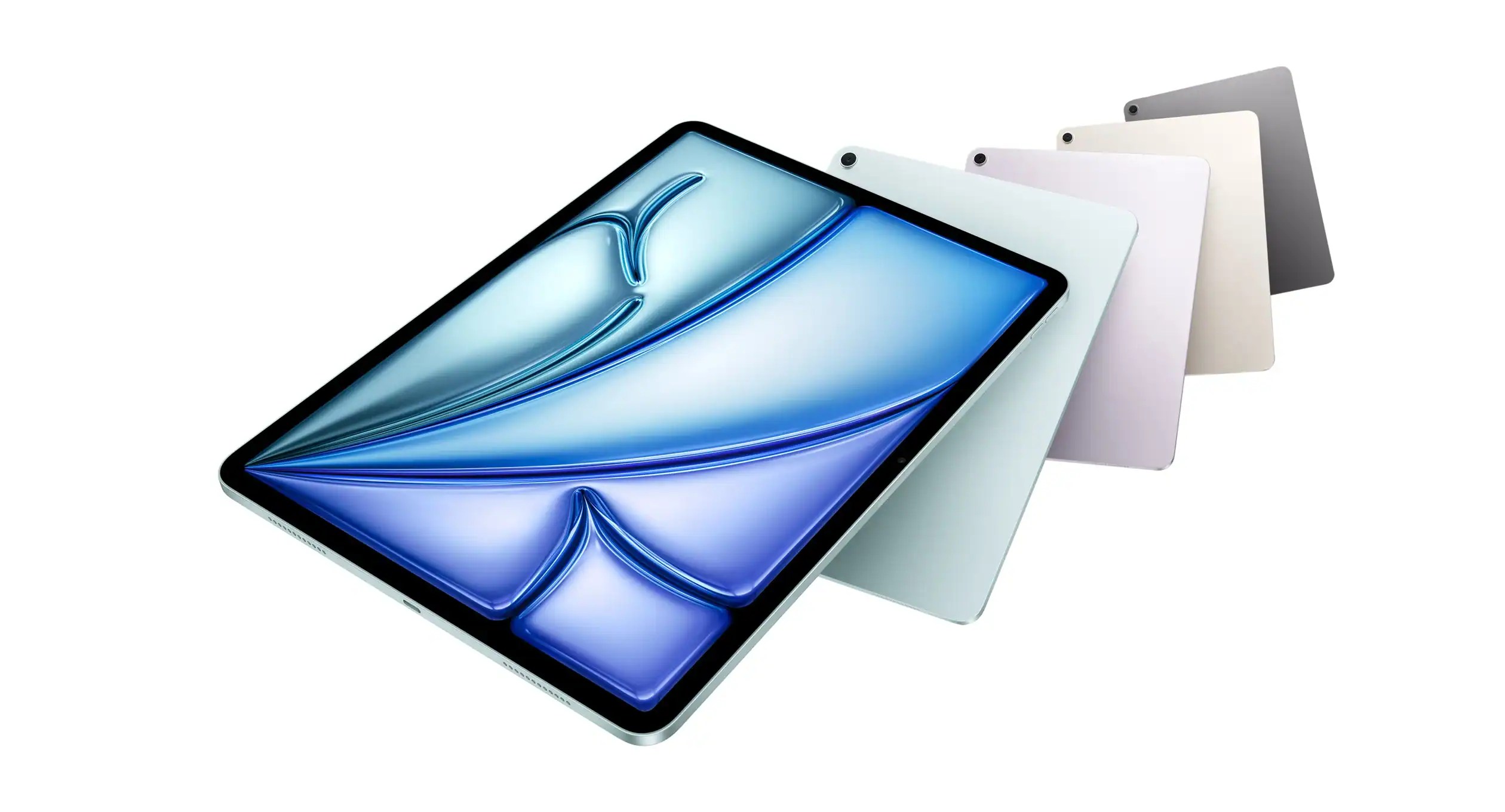

根據Ookla Speedtest Intelligence 2025年第四季最新報告,蘋果iPhone Air在美國市場的Speedtest樣本佔比已攀升至6.8%,較前代iPhone 16 Plus同期的2.9%成長逾兩倍,標誌該機型成功以輕薄美學切入市場。在韓國市場,iPhone Air佔比高達11.2%,擊敗三星Galaxy S25 Edge的8.7%,即使在三星母國亦展現壓倒性優勢。市場分析指出,消費者需求已從「更大或更小」轉向「更酷」的時尚感,iPhone Air僅5.64mm厚度重新定義手機美學,並以999美元定價優於Galaxy S25 Edge的1,100美元,有效吸引追求設計的用戶群。此現象反映蘋果成功將iPhone 16 Plus停滯的產品線轉化為成長引擎,透過C1X數據機技術提升連線品質,打破「輕薄機型連線差」迷思。數據更顯示,iPhone Air吸引標準版Pro用戶轉移,促使Pro系列佔比從34.9%降至30.6%,為高端市場開闢新價值點,同時在亞洲市場如日本、新加坡維持8.9%與8.4%高佔比,證明設計驅動的消費趨勢已超越品牌忠誠度。此突破性表現不僅重塑手機設計標準,更為蘋果產品策略提供關鍵驗證。

市場數據與競爭對手錶現

Ookla的全球數據揭示iPhone Air的全方位勝利。美國市場中,iPhone Air樣本佔比6.8%對比Galaxy S25 Edge的2.4%,形成3:1的絕對領先,且此優勢在歐洲市場更為顯著,S25 Edge採用率低至1%以下,顯示其難以突破蘋果的設計霸權。韓國市場的表現尤為震撼,11.2%佔比不僅擊敗三星S25 Edge的8.7%,更打破三星在本土長期佔據的70%以上市場主導地位。這反映消費者對設計的重視已超越民族情結,尤其在年輕族群中,iPhone Air的5.64mm超薄機身與時尚配色成為社交媒體焦點,Instagram與TikTok上相關話題討論量月增40%。技術層面,iPhone Air搭載C1X數據機,延遲表現優於三星的Qualcomm X80,電池測試顯示續航力與S25 Edge持平(均約18小時),但輕薄設計提升握持舒適度,使用戶評分達4.7星(三星為4.2星)。反觀三星,S25 Edge雖以5.8mm厚度競爭,卻因1,100美元高價與創新不足,導致全球銷量僅達預期的65%,歐洲市場更因電信商取消專屬合約而雪上加霜。此外,亞洲市場數據顯示,日本與新加坡的iPhone Air佔比分別維持8.9%與8.4%,遠高於三星同級產品,證明設計導向策略已成全球共識。值得注意的是,Ookla數據還顯示iPhone Air用戶日均使用時長達3.8小時,較S25 Edge高15%,反映產品成功融入用戶日常美學需求,而非單純功能競爭。

消費者行為與設計趨勢轉變

消費行為的轉變是iPhone Air成功的深層動因。傳統手機市場長期聚焦「螢幕大小」與「硬體規格」,但近年調查顯示,35歲以下用戶中72%將「外觀設計」列為購機首要考量,遠高於效能(48%)與價格(45%)。iPhone Air的5.64mm厚度與極簡線條重新定義「輕薄」價值,使其成為時尚配件的延伸。例如,台北、首爾的精品店已將iPhone Air與高級皮製手機殼結合銷售,單月營收增長30%,印證手機已從工具轉為個人風格載體。9to5Mac的深入分析指出,iPhone Air的主要用戶群體為「專業入門級」族群——年收入80-150萬新台幣的職場新鮮人,他們對處理效能需求適中(如日常社交與辦公),但對設計敏感度極高。數據顯示,這些用戶中68%從iPhone 17 Pro轉移,因Pro系列過於龐大(7.8mm)且缺乏時尚感,而Air的輕量化設計更符合他們「手機不需佔用雙手」的使用情境。此趨勢在亞洲更為明顯,韓國消費者協會調查顯示,83%受訪者認為「手機厚度影響整體造型」,而三星S25 Edge的5.8mm在視覺上仍顯厚重。更關鍵的是,iPhone Air成功引導用戶重新定義「夠用」標準:電池續航18小時、5G速度穩定,足以滿足日常需求,無需追求頂級規格。這與三星依賴技術堆砌的策略形成鮮明對比,後者因S25 Edge的高價與設計保守,導致用戶轉向蘋果的「設計優先」理念,進一步強化Apple在高端市場的領導地位。

產品線策略與未來展望

蘋果的產品線策略因iPhone Air而全面升級。過去iPhone Plus系列長期疲軟(2023年銷量年減22%),但Air以「設計驅動」策略將其轉化為成長引擎,2025年Q4佔比達6.8%(16 Plus同期僅2.9%),證明輕薄化非小眾路線。此成功促使蘋果重新規劃產品架構:iPhone 18系列將大幅擴充Air產品線,預計2026年推出iPhone Air 2,並延續輕薄設計,同時強化影像系統以回應用戶對「夠用」的期待。反觀三星,S25 Edge的失敗已引發戰略重組,內部會議紀錄顯示,公司已決定取消Galaxy S26 Edge開發,轉而聚焦於S26 Ultra的創新,並預計2026年推出「更均衡」的中階機型。市場分析師指出,三星需重新學習「設計優先」思維,否則將持續喪失亞洲市場的年輕用戶。蘋果的策略更展現長期價值:透過Air吸引Pro用戶轉移,有效提升整體利潤率(Air毛利率達48%,高於Pro系列的45%),並為未來iPhone 19系列奠定基礎。此外,生態系整合成關鍵優勢,Air用戶更傾向購買Apple Watch與AirPods,生態系黏著度提升22%。展望2026年,iPhone Air的市場佔比預估將突破10%,尤其在歐洲與東南亞,而三星若無法調整設計思維,恐將面臨更嚴重的市佔流失。蘋果的經驗證明,手機競爭已從「規格戰」轉向「美學與體驗」,未來產品開發將更注重用戶情感連結,而非單純技術對比。